W średniowieczu ludzie jako pieniądza używali złotych monet. Jego wartość wyznaczała ludzka praca (wydobywanie złota to ciężka robota). Biciem monet zajmowali się złotnicy. Oprócz tego spełniali jeszcze jedną ważną rolę, tj. przyjmowali od ludzi monety na przechowanie. Fakt ten potwierdzali papierowym pokwitowaniem. Pomysł szybko chwycił. Po co nosić ciężkie monety, skoro wystarczy kawałek papieru potwierdzający, że są one zdeponowane w skarbcu i można je podjąć w każdej chwili? Na jedno wychodzi, a jaka wygoda. Papierowe pokwitowania tak bardzo przypadły ludziom do gustu, że rzadko kiedy ktokolwiek odwiedzał złotników, by podjąć swoje fizyczne złoto. Złotnicy zorientowali się, że mogą wystawić więcej pokwitowań niż mieli złota i nikt się nie zorientuje. Z czasem system upowszechnił się na tyle, że złotnicy zaczęli pożyczać pokwitowania na procent. Za zyski z procederu kupowali…złoto, wiedząc, że tylko ono ma realną wartość popartą pracą ludzkich rąk.

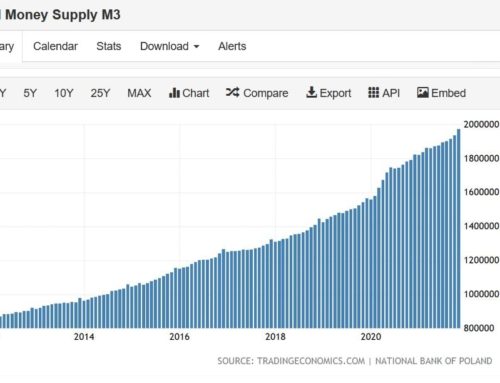

Mamy rok 2020. Niechlubny proceder, jakim niegdyś trudnili się złotnicy, od dawna jest w pełni legalnym, usankcjonowanym systemem monetarnym, który przyjął nazwę „systemu rezerwy cząstkowej” (ang. fractional reserve system). Polega on na tym, że banki mogą pożyczać ludziom wielokrotnie więcej pieniędzy niż mają w posiadaniu. Dla uproszczenia obliczeń przyjmijmy, że stopa rezerwy obowiązkowej to 10%.

Marek zarobił 100 złotych. Marek jest człowiekiem roztropnym i oszczędnym. Mając na uwadze przyszłość swoich dzieci, postanawia zdeponować owoce swojej pracy w banku. Bank odkłada ze 100 zł Marka 10 zł jako rezerwę obowiązkową, a pozostałe 90 zł może pożyczyć. No dobrze, ale w takim układzie nie powstają przecież żadne nowe pieniądze. Jeszcze nie…

Wpłacając pieniądze do banku, Marek staje się jego wierzycielem. Innymi słowy pożycza bankowi swoje pieniądze. Zarówno Marek, jak i bank, traktują te pieniądze jak swoje. Gdy Marek wpłaca je do banku, bank zapisuje je na jego koncie jako depozyt, a sam traktuje je jak pożyczkę udzieloną mu przez Marka. Co robi bank z taką pożyczką? Odlicza 10% rezerwy obowiązkowej, a resztę pożycza dalej. Policzmy: 100 (pożyczka Marka dla banku) – 10% = 90 + 100 (depozyt Marka) = 190, z czego 100 zł to kapitał (depozyt Marka), a 90 zł kredyt, którego bank może udzielić dowolnej osobie. W tym momencie te 90 zł to wciąż tylko zapis księgowy. Ale przecież ktoś po te pieniądze przyjdzie. Ktoś będzie chciał je pożyczyć. Bank wypłaci mu je w gotówce lub przeleje na konto. Tak powstanie, zmaterializuje się nowe 90 zł…

Do banku przychodzi Zbyszek. Zbyszek nie jest tak roztropny, jak Marek. Lubi wydawać. Chce kupić sobie telefon i potrzebuje tych 90 zł. Bank chętnie mu je pożycza. Zbyszek idzie do sklepu, kupuje telefon i płaci za niego 90 zł. Ale właściciel sklepu z telefonami przecież nie będzie trzymać pieniędzy w kasie. Po pracy idzie do swojego banku i wpłaca otrzymane 90 zł na konto. Jego bank uznaje te 90 zł jako pożyczkę dla siebie. Sytuacja się powtarza: 90 (pożyczka sklepikarza dla banku) – 10% = 81 + 90 (depozyt sklepikarza) = 171, z czego 90 zł to kapitał, a 81 kredyt, który bank może udzielić dowolnej osobie (i na pewno udzieli, bo ma z tego zysk). Teraz w obiegu jest już 271 zł (początkowe 100 + 90 + 81). I tak dalej, i tak dalej. Tym samym z jednego 100 zł może powstać nawet 1000.

Tymczasem coś dziwnego dzieje się z ciężko wypracowanymi, początkowymi 100 zł Marka. Marek dostrzega, że może za nie kupić coraz mniej dóbr. Marek jest stosunkowo prostym człowiekiem. Nie zna prawa Kopernika-Greshama, które mówi, że gorszy pieniądz (z powietrza) wypiera ten lepszy (z pracy). Ale nawet on rozumie wzrost cen w sklepach. Oficjalna inflacja wynosi już 5%, a lokaty bankowe płacą od 0,20 do 0,60%. Marek nie wie, co zrobić. Owoce jego pracy, mówiąc w przenośni, „gniją” w tempie ponad 4% rocznie. Marek, mimo że jest roztropny, zastanawia się, czy nie lepiej wypłacić te pieniądze i po prostu wydać na konsumpcję, bo nie opłaca się trzymać ich na koncie. Dodatkowo stopa rezerwy obowiązkowej nie wynosi już 10%, jak dawniej, a 0,5%, z kolei stopa referencyjna to zaledwie 1%, co w połączeniu z wysoką inflacją sprawia, że Marek znalazł się w kuriozalnej sytuacji, w której to on płaci bankowi za udostępnienie swoich pieniędzy, a nie odwrotnie…

Źródła zdjęć: epainfo.pl

Polub bloga na Facebooku: Spinning Top

Zobacz też: Waluta a pieniądz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Zostaw komentarz